预见2023 中国计算机网络设备制造行业全景图谱与发展前瞻

随着数字化转型浪潮席卷全球,中国计算机网络设备制造行业作为信息基础设施的核心支撑,正步入一个技术迭代加速、市场格局重塑的关键时期。本文将从行业全景、市场规模、竞争格局及发展前景等多个维度,对2023年中国计算机网络设备制造行业进行深度剖析,并结合大连软件开发等区域产业动态,展望未来趋势。

一、行业全景图谱:产业链与核心驱动力

中国计算机网络设备制造行业已形成从芯片、元器件、模块到整机设备,再到系统集成与解决方案的完整产业链。上游主要包括CPU、GPU、存储芯片、光模块、PCB等关键元器件供应商;中游为路由器、交换机、防火墙、无线接入设备等网络设备的制造企业;下游则广泛应用于电信运营商、互联网企业、政府、金融、教育及各类企事业单位的网络建设与运维。

核心驱动力来自三方面:其一,国家“新基建”、“东数西算”等战略持续推进,对数据中心、5G网络、工业互联网等基础设施投入加大,直接拉动高端路由器、高速交换机等设备需求;其二,企业上云、远程办公、物联网应用普及,推动企业级网络设备升级换代;其三,自主可控与供应链安全日益重要,国产化替代为本土厂商开辟了广阔市场空间。

二、市场规模:稳健增长与结构升级

2022年,中国计算机网络设备市场规模已超过千亿元人民币,预计2023年将保持8%-10%的增速。其中,数据中心网络设备因云计算与大数据需求旺盛增长最快,企业网设备市场则伴随数字化转型稳步扩容。值得注意的是,市场正从传统硬件销售向“硬件+软件+服务”一体化解决方案转型,软件定义网络(SDN)、网络功能虚拟化(NFV)等技术的渗透,提升了行业附加值。

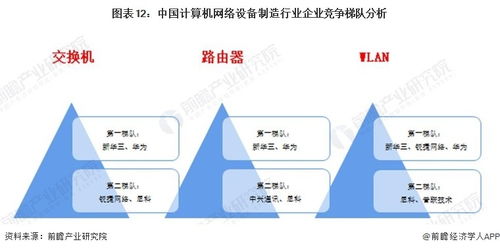

三、竞争格局:巨头领跑与国产新势力崛起

当前行业呈现“两极多元”的竞争格局。一极是以华为、新华三、中兴通讯为代表的国产头部厂商,凭借全栈技术能力、深厚行业积累及本土化服务优势,在运营商、政府、大型企业市场占据主导地位,并在高端市场持续突破。另一极是思科、瞻博网络等国际品牌,在部分高端领域仍保持技术影响力。

星网锐捷、迈普技术等专注于细分领域的厂商,以及众多创新型中小企业,在特定场景或新兴技术(如白盒交换机、SD-WAN)中表现活跃。国产化替代浪潮下,从芯片到操作系统的自主产业链企业正获得更多发展机遇。

四、发展前景:技术融合与区域协同

行业将呈现以下趋势:

- 技术融合深化:AI与网络管理结合(AIops)、云网融合、IPv6规模化部署、Wi-Fi 6/7普及、确定性网络等技术将驱动产品创新。

- 应用场景拓展:工业互联网、车联网、智慧城市等新型应用对网络设备的实时性、可靠性及安全性提出更高要求,开辟增量市场。

- 供应链韧性增强:产业链上下游协同创新,关键元器件与软件的国产化进程将加速,提升产业整体安全水平。

- 绿色低碳发展:数据中心与网络设备的能耗问题备受关注,低功耗设计与节能技术将成为产品重要竞争力。

五、区域视角:以大连软件开发为例的产业联动

大连作为中国重要的软件与信息技术服务基地,其发达的软件开发产业与计算机网络设备制造业形成有力互补。大连的软件企业在网络管理软件、网络安全软件、SDN控制器、特定行业应用解决方案等方面具备优势,可与网络设备制造商形成“软硬一体”的协同创新。例如,大连的软件开发力量可助力设备厂商提升网络智能化管理水平,或为东北亚区域的数据中心、智慧港口等场景提供定制化网络解决方案。这种区域产业联动, exemplifies 了中国数字经济背景下,硬件制造与软件服务深度融合、相互促进的发展模式。

###

2023年,中国计算机网络设备制造行业在政策推动、需求牵引和技术迭代下,将继续保持稳健增长态势。市场竞争将更加注重核心技术、生态构建与场景化服务能力。在自主可控的主旋律下,国产厂商有望在全球市场格局中进一步提升地位。与大连软件开发类似的跨区域、跨领域协同,将共同编织中国数字经济更加强健的网络基石。

最新产品